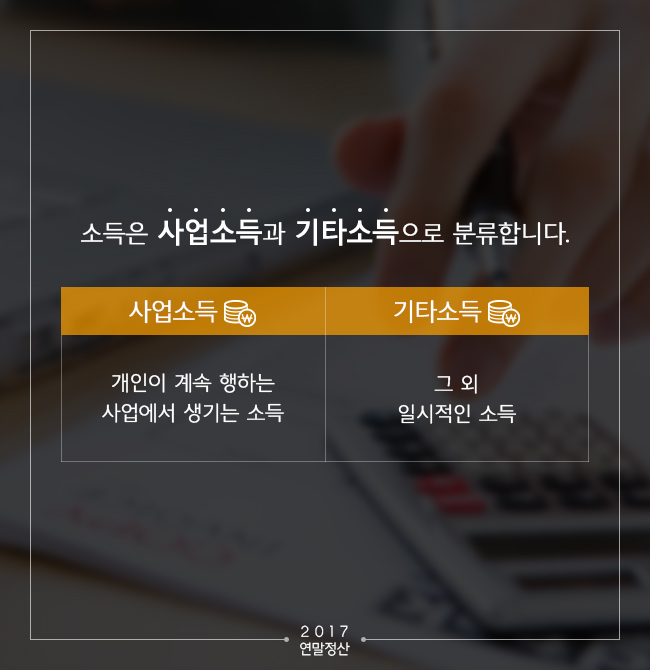

예술단체는 숫자에 약하다?

예술경영을 함께 나누고 싶은 분께 이메일로 보내세요.

제목 :예술단체는 숫자에 약하다?

필자 :≪예술경영≫ 편집팀

출처 : 매년 헷갈리는 연말정산, 예술단체 및 예술인에게 알려주기

메모

.jpg)

≪예술경영≫ 편집팀

≪예술경영≫ 편집팀 예술경영 366호_2016.12.8

예술경영 366호_2016.12.8