|

중국의 음악 산업시장의 가치가 2012년 말 기준 약 1,890억 위안으로 알려져 있다. 이를 한화(韓貨)로 환산(1CNY=180원)하면 약 34조 200억 원에 이른다. 시장 규모가 매년 증가하고 있는 점을 고려한다면 2014년 말에는 이보다 훨씬 큰 규모임에는 틀림이 없어 보인다. 그런데 여기서 이 방대한 음악시장뿐만 아니라 공연 산업시장 전체를 제한된 지면을 통하여 기술한다는 것과 음악시장과 공연 산업시장을 획일적으로 구분하여 설명하는 데는 한계가 있다. 다만 이해의 편의를 도모하고자 음악시장과 공연 산업시장을 분리하여 설명코자 한다.

본 장에서 간단하게 언급하는 중국의 음악시장은 ①음반시장 ②온라인 음악시장 ③무선 음악시장 ④가라오케(卡拉OK) 음악시장 ⑤기타 관련 음악시장으로 한정하고 공연장 현장에서 일어나고 있는 현장 음악공연(라이브 콘서트/演唱會)시장은 예술 공연 산업시장에서 설명하도록 하겠다.

중국의 음악시장 |

|

중국의 음반시장은 최근에 와서 TV의 예능프로인 우수 가수 선발 공연에 힘입어 음반 판매가 다소 증가하는 분위기 속에 여러 가지 환경으로 해적판이 위축되는 것 같으나 여전히 정판(正版) 시장의 다섯 배를 차지하고 있는 실정이라는 것이 관계 전문가들의 분석이다.

온라인 음악 이용객 수는 4억여 명에 이르고 미리듣기 연 누계 횟수가 3825억 회에 다운로드 연 누계 횟수도 9.5억 회에 이르며 시장에서의 영업 수입도 20억 위안을 훨씬 넘고 있다는 것으로 알려져 있다.

무선 음악시장을 좌지우지하는 3대 통신사들의 무선 음악 SP(서비스 제공자)와 CP(콘텐츠 제공자)도 1,200여 개가 넘어서고 있고 이용객 수도 8억여 명에 가까운 시장 환경 속에 이들 3대 통신사들이 무선 음악으로 벌어들이는 영업 수입 340억 위안의 규모를 자랑한다.

전국적으로 약 10만 개로 추산하고 있는 가라오케(卡拉OK) 경영 단위의 연간 수입 규모를 1,460억 위안으로 집계하고는 있으나 일정 규모 이상을 갖추고 있는 가라오케(卡拉OK)는 2만여 개에 불과하며 이들의 연간 영업 수입 규모를 292억 위안으로 분석하는 것이 전문가들의 일반적인 시각이다.

이뿐만 아니라 전국의 각급 라디오, 텔레비전 방송국이 2,568좌(座)가 있는데 이 중에는 라디오 방송국이 153좌, TV 방송국 166좌, R/TV 방송국 2,207좌, 교육 TV 방송국 42좌로 이들 방송국들이 방송하는 음악 방송 역시 음악시장에 적지 않은 영향을 미친다.

1. 음반시장

중국의 음반시장에서 음악류의 상품은 AT, CD, DVD-A 등의 상품으로 구성되어 있으나 해적판의 위세로 정판(正版) 시장은 디지털 음악 산업시장의 발달과 더불어 상당히 위축되어 있다. 음반시장의 디지털 수입이 전체 수입의 71%를 차지하고 있는데 이러한 비율은 급속히 확대되어 가고 있는 추세이다.

|

|

중국은 매년 1만여 종의 오디오 제품을 생산하고 있으며 이 중에 음악류의 AT, CD, DVD-A 등의 비중은 전체의 20%를 넘지 못하고 있다. 생산 수량 측면에서는 지극히 미미하여 2013년 5.14%, 2012년 6.26%, 2011년 5.01%에 머문다. 물론 이와 같은 숫자는 정품(正品)에 한하고 있는 것으로 CD의 경우 해외 수입품을 제외하면 그 종류와 수량이 현격히 줄어든다.

연도별 해외 수입품을 보면 2013년 405종 2,480,900장, 2012년 463종 2,780,000장, 2011년 349종 2,520,000여 장에 이르고 있다. 이러한 현상은 여러 가지 요인이 있겠으나 적어도 해적판이 정판(正版) 시장을 대체하고 있는 것으로 분석이 가능할 것이다. 다만 온라인 음악시장의 영향도 크게 작용하고 있는 것 또한 분명해 보인다.

▲출처: ① 2012(2013,2014)China Statistical Yearbook of the Tertiary Industry

② China Publishers' Yearbook 2013(2014) 등 자료 재정리

*주: 상기 표상 음악류 오디오 제품 중 CD에는 해외 수입품이 포함되어 있음

2013년 생산(출판)된 음악류 오디오 제품 중 신규 상품 생산 비중은 종류에서 54.6%, 생산량 측면에서 32.3%에 각각 이르고 있는데 이는 매년 수요와 공급이 그런대로 이루어지고 있다는 증거로 보인다.

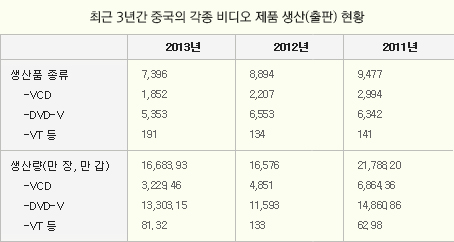

그러나 상기 표에서 음악류 오디오 제품에 국한하고 있지만 뮤직비디오 제품도 판매되고 있는 시장 상황을 고려하여 최근 3년간 중국의 각종 비디오 상품 생산(출판) 현황을 소개하고자 한다. 다만 아래 생산량(출판량) 중에 뮤직비디오가 얼마가 되는지 파악할 수 없어 안타까울 뿐이다.

▲출처: 2012(2013,2014) China Statistical Yearbook of the Tetiary Industry 자료 재정리

그런데 중국 음반시장에서는 정판(正版)과 해적판의 비율을 1:5로 보고는 있지만 이 또한 정확한 데이터는 아닌 것으로 생각된다.

중국 음반시장에서 음반 판매 시장 규모에 대하여 시장에서 대체적으로 음반 1장당 평균 10위안에서 20위안으로 판매되고 있는 상황을 감안하여 계산하면 2013년의 경우 2억 4609만 위안에 이른다. 물론 1장당 50위안, 100위안 또는 그 이상의 상품도 있다. 그러나 2억 4609만 위안의 규모는 정판(正版) 상품의 판매 규모이다. 해적판 판매 비율을 적용하여 계산하면 정판과 해적판을 합쳐 총규모는 14억 4954만 위안(미화 약 2억 4천만 달러)에 이르는 것으로 집계가 가능하다.

그리고 중국에는 많은 국내외 음반사들이 치열한 경쟁을 벌이고 있는데 유니버설, SONY-BMG, 워너브라더스, EMI 등 4대 국제 음반사들을 비롯하여 군스(滾石), 푸마오(福茂), 펑화(豊華), JVR, 메이먀오(美妙), 종즈(種子), 화옌(華硏) 등의 홍콩 및 대만 음반사들이 있고 중국 대륙 음반사로는 종창(中唱), 화이(華誼), 하이띠에(海蝶), 텐유(天娛), 헝다(恒大), 정다(正大), 니야오런(鳥人) 등이 각축을 벌이고 있다.

2. 온라인 음악시장

2013년 11월 4일 ‘SINA(新浪) 오락’이 개최한 중국 음악산업 대회에서 중국의 디지털 음악 산업시장 규모가 300억 위안, 가라오케(卡拉OK) 음악시장 규모는 1,000억 위안, 라디오·텔레비전 음악시장과 공공장소 음악 플랫폼 시장의 규모도 1,000억 위안을 훨씬 초과하고 있다고 밝혔다. 그러나 발표 주체에 따라 시장의 규모는 적지 않은 차이를 보이고 있다.

중국 내에서 비교적 주류(主流)라고 하는 뮤직 APP이 수십 개가 있는데 QQ뮤직, 두오미(多米), 텐텐동팅(天天動聽), 창빠(唱吧), 쿠거우(酷狗), 쿠워(酷我), Baidu뮤직, 왕이(罔易)크라우드뮤직, 첸첸징팅(千千靜聽)등이 다운로드 순위에서 앞자리를 차지한다. 그리고 각종 휴대폰 응용 스토어에서는 뮤직 APP이 3만여 개에 달하고 있는 것으로 알려져 있으며 이는 APP 총수량의 3%에도 미치지 못한다고 한다.

2012년 10월 Baidu(百度)는 산하 BaiduMP3와 Baiduting, 첸첸동팅(千千 動聽) 등의 모든 음악 상품을 새로운 플랫폼인 ‘Baidu뮤직’에 합류·융합시키고 같은 해 12월 알리바바(阿里巴巴)그룹은 샤미망(蝦米罔)을 합병하여 ‘알리바바’의 음악사업부로 재탄생한다.

|

|

중국의 디지털 음악 플랫폼은 이미 Baidu(百度), 알리바바(Alibaba: 阿里巴巴), 텅쉰(騰訊:Tencent) 등 소위 BAT라는 인터넷 문화기업 거두들의 분할 시장이 되었다는 것이 시장의 평가이다.

중국의 주요 음악 웹사이트 현황을 보면 ⓵종합 포털 사이트류로 Baidu, 텅쉰(騰訊), SINA(新浪), Souhu(搜狐), 쿠워(酷我), 쿠거우(酷狗), 이팅(一聽), 쥬첸(九天) 등이 있고 ⓶인터넷음악 APP 창작 및 리메이크류에는 A8, 5sing, Wo99, Yue365류젠팡(六間房), 구구(呱呱)등과 ⓸MV 감상류로는 인예타이(音悅台), Youku(优酷), 투도우뮤직(土豆音樂), 아이치이뮤직(愛奇藝音樂) 등 다양한 음악 사이트들이 성행 중이다.

온라인 음악시장 수입 규모는 각종 음악 웹사이트 운영을 통하여 미리듣기와 다운로드, 기타 관련 서비스로 벌어들인 총수입을 합한 것으로 25억 위안에서 30억 위안으로 추산한다. ‘2012년 중국인터넷 온라인 음악시장 연도보고’에서는 18.2억 위안으로 발표하였고 중국인터넷협회가 ‘중국인터넷발전보고’에서는 13.3억 위안으로 계산했는데 이는 인터넷 음악시장의 수입 범주에 어느 특정 항목의 포함 여부에 따라 차이가 나고 있는 것으로 이해하였으면 좋을 것 같다. 그런데 중국의 온라인 음악시장은 여느 국가들의 상황처럼 오랫동안 ‘무료+해적판’이라는 좋지 않은 이력을 갖고 있고 무선 음악은 ‘유료+정판(正版)’이라는 이용객들의 동향이 내재되어 있는데 이러한 현상은 온라인 음악과 무선 음악이 인터넷 음악시장으로 신장되어 가는 하나의 융합 과정으로 이해하면 될 것 같다.

iResearch Consulting Group에서 밝힌 ‘중국의 디지털 음악 이용객 행위연구보고(요약판/2012-2013년)’에 의하면 이용객들의 여러 가지 특징을 읽을 수 있는데 젊은 층과 고학력과 고정적인 직업을 가진 자들이 주된 디지털 음악의 주된 고객들이다.

즉 35세 이하가 82.8%를 차지하고 전문대학 이상 수준의 학력 소지자가 82.3%, 고정적인 직업을 가진 자들이 71.9%이며 학생층은 21.2%에 머물렀다. 개인별 월수입을 보면 3,001위안-5,000위안 사이가 가장 많은 33.5%, 두 번째로는 1,501위안-3,000위안 사이인데 27.1%, 세 번째는 5,001위안-8,000위안 사이로 17.7%이며 1,500위안 이하도 6.5%로 조사된 것을 보면 월평균 수입 8,000위안 이하가 전체의 84.8%를 차지하고 있어 디지털 음악 이용객 대다수가 일반 서민들로 구성되어 있음을 알 수 있다.

지역별로 보면 대체로 연해 지역이 비중이 높은 편인데 베이징 시, 텐진 시, 상하이 시, 저장 성, 광둥 성, 장쑤 성, 산둥 성이 비교적 이용객이 많고 쓰촨 성, 충칭 시, 산시 성(山西省), 랴오닝 성이 그다음으로 많아 이는 지역의 경제적 발전 상황과 궤를 같이하는 것으로 분석된다.

중국의 온라인 음악 서비스 제공자(SP)들의 몇 가지 유형을 보면 ①다운로드 유형의 음악 서비스를 제공하는 기업으로 대표적인 기업은 A8과 쥬징(巨鯨)이 있는데 이들 기업의 영업 모델은 한곡 다운로드로 월정액을 수취하는 단순한 다운로드 서비스 모델을 취한다.

②온라인 유형의 음악 서비스를 제공하는 기업으로 텅쉰(騰訊)이 있는데 이 사이트는 월정액 15위안을 수납하고 있으며 특수 장치로 쉽게 복제할 수 없는 특징을 갖고 있다는 평가를 받는다.

③방송 유형의 음악 서비스인데 대표적인 기업으로는 판도라(潘多拉)와 라스트 에프엠(last.fm)이 있다. 이들의 서비스 방식은 이용객들의 취향을 기록, 음악을 추천하는 서비스 방식으로 좋은 보조형 뮤직 사이트로 평가를 받고 있다. 판도라는 스스로 음악을 판매하지 않고 아이튠즈(iTunes)와 아마존(Amazon) 등 인터넷 사이트처럼 링크를 걸어 판매를 도와 판매액 중 일부를 수익으로 취하고 있다.

※ 이어지는 2부 기사는 아래 링크를 클릭하시기 바랍니다.

미지의 대륙, 중국의 문화예술산업 분석 – 음악시장Ⅱ

참고링크

미지의 대륙, 중국의 문화예술산업 분석 - 주요 환경Ⅰ

미지의 대륙, 중국의 문화예술산업 분석 - 주요 환경 Ⅱ

|

| |

| |

|

필자소개

유재기는 중국 사회과학원에서 한·중문화비교 연구를 했으며 주중 한국대사관에서 1등 서기관으로, 문화체육관광부 해외홍보원에서 해외홍보과장, 문화교류과장으로 근무를 했다. 또한, 주중 한국대사관 참사관, 대한민국예술원 사무국장, (재)국제문화산업교류재단 사무처장을 거쳐 현재 (사)한·중문화예술포럼에서 회장직을 역임하고 있다. 주요 저서로는 『수교 이후 한 중 문화 교류사』, 『한눈에 알아보는 중국의 문화산업 시장』이 있다. |

| | | |

유재기_(사)한·중문화예술포럼 회장

유재기_(사)한·중문화예술포럼 회장

NO.313_2015.07.09

NO.313_2015.07.09